Bonjour,

Ce n’est clairement pas ce week-end que les semis vont débuter dans notre région avec cette belle température fraiche et humide. Peut-être que c’est la température des dernières années qui nous amène à se créer des attentes pour des semis hâtifs mais cette année Dame Nature nous rappelle que nous ne sommes que le 2 mai, pas de panique.

Ce qui a retenu l’attention sur les marchés cette semaine, je dirais le calme relatif, pas de grands mouvements tant dans le secteur des grains que de la viande dans un marché en attente de nouvelles fraiches qui pourraient leur donner une nouvelle direction. Pour le moment, du côté américain les semis sont en avance et la météo clémente pour l’avancement et la germination des graines qui sont en terre. En Amérique du Sud la récolte se poursuit et on confirme la récolte record prévue pour le Brésil. Que des bonnes nouvelles, mais pourquoi es prix ne baissent-ils pas dans un tel contexte ? Parce que ces éléments sont déjà intégrés dans les niveaux de prix actuels. Deux éléments importants à surveiller qui pourraient faire des vagues dans les prochaines semaines, Dame Nature et l’occupant de la Maison Blanche avec sa guerre commerciale. Pour ce dernier, ça semble vouloir se calmer un peu avec des reculs dans la mise en place des tarifs et un adoucissement dans le ton des conversations.

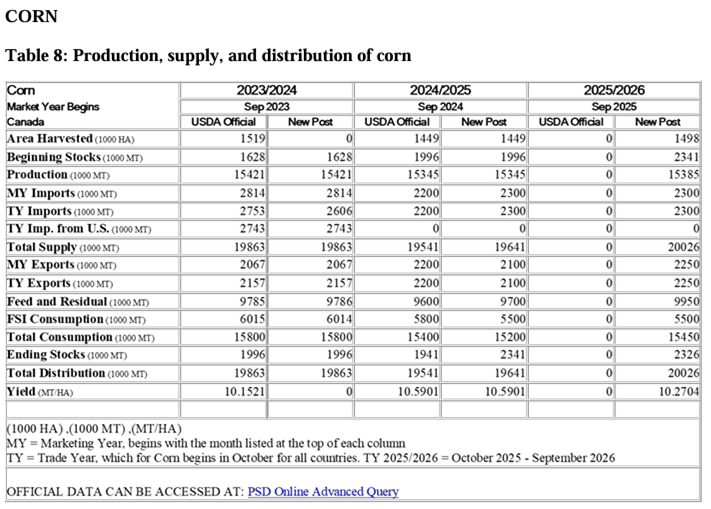

Ce matin, je suis tombé sur les prédictions de production de maïs au Canada de la part d’un analyste de l’USDA. Il dresse un bilan d’offre et de demande des dernières années et la prochaine récolte. Ce qui a attiré mon attention, le chiffre d’exportation. Depuis la dernière récolte les exportateurs canadiens ont eu leur mot à dire dans les prix payés à la ferme et on entend toute sorte de chose à propos des volumes restants dans les silos. J’ai peut-être trouvé ici quelques réponses.

Selon cet analyste, les exportations seraient assez semblables à celles de l’an dernier avec 2.1 millions de tonnes au niveau du pays. Donc si nous n’avons pas exporté plus cette année que l’an dernier, il devrait donc rester du maïs en inventaire pour se rendre à la prochaine récolte avec des niveaux équivalents à ceux de la dernière campagne. C’est plutôt rassurant comme chiffre pour un acheteur de maïs. Si cette estimation est juste, les risques de hausse de prix seraient plutôt limités pour terminer la saison. Seul petit bémol, ce sont des chiffres au niveau canadien, quel est la proportion du Québec dans tous ça ? Ses prévisions pour la prochaine récolte sont à toute fin pratique les mêmes que celle de cette année à l’exception d’une hausse des exportations de 150 000 T. À suivre…

Le marché à terme dans le porc a connu un redressement intéressant au cours des 2 dernières semaines mais on sent que l’élastique commence à être étiré sans la confirmation que l’équilibre actuel offre et demande reste en place. En passant un équilibre fragile et ce qui empêche le marché à terme, à mon avis de connaitre de nouveaux sommets.

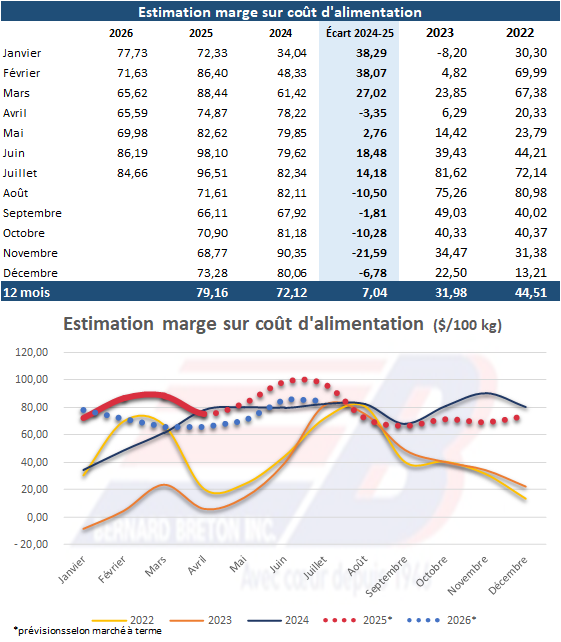

Pour le moment l’estimation de la marge sur coût d’alimentation de 2025 demeure au-dessus de celle de l’an dernier à un peu plus de 79$/100kg. En ce qui concerne la première moitié de 2026, cette marge demeure sous les niveaux de 2025 par un écart au-dessus de 10 $/100 kg. Le marché à terme est très prudent sur le long terme ce qui fait en sorte que la valeur des contrats est peut-être sous-estimée pour le moment.

Si vous avez des questions ou des commentaires n’hésitez surtout pas.

Merci et bonne fin de semaine !

Eric Fournier agr.

Directeur département grains et commodités

Tél. : (418) 475-6641 poste 147

Cell. : (418) 882-6995

415, rue Principale, Saint-Narcisse-de-Beaurivage (Québec) G0S 1W0